益率些D息差当美突破债收 这在疯割利品正i产狂收

记得2022年的UST/Anchor吗?那个号称要成为"加密市场基准利率"的项目,最后用左脚踩右脚的"梯云纵"功夫实现了20%固定年化,却也把自己玩崩了。现在风水轮流转,被称作"全球资产定价之锚"的10年期美债收益率一路高歌猛进,昨晚甚至一度突破5%大关,创下2007年以来的新高。有趣的是,就在这个关键时刻,"疫情战神"比尔·阿克曼、"老债王"比尔·格罗斯这些美债大空头们突然集体倒戈,让收益率又跌...

记得2022年的UST/Anchor吗?那个号称要成为"加密市场基准利率"的项目,最后用左脚踩右脚的"梯云纵"功夫实现了20%固定年化,却也把自己玩崩了。现在风水轮流转,被称作"全球资产定价之锚"的10年期美债收益率一路高歌猛进,昨晚甚至一度突破5%大关,创下2007年以来的新高。有趣的是,就在这个关键时刻,"疫情战神"比尔·阿克曼、"老债王"比尔·格罗斯这些美债大空头们突然集体倒戈,让收益率又跌回了5%以下。

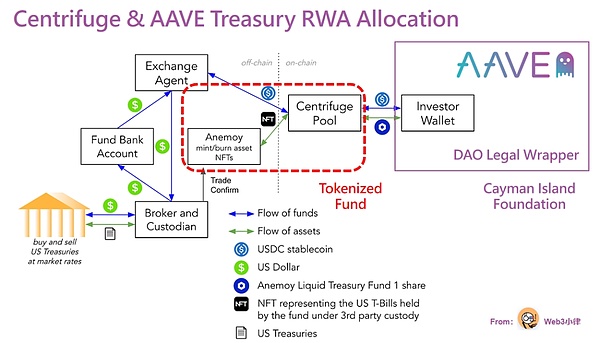

美债代币化:DeFi的新宠儿

说白了,这些所谓的"代币化"美债产品,就是把传统金融里的美国国债搬到区块链上。你持有链上的代币,就等于拥有了对应的美债资产。这就像把银行存款变成数字货币,只不过现在连国债都能"上链"了。机构负责保管真正的国债,而代币则给了这些原本不太流动的资产新的生命力,还能在DeFi里玩出杠杆、借贷等各种花样。

现在的加密市场上,老玩家MakerDAO、Frax Finance都在拓展这个领域,新秀Mountain Protocol、Ondo Finance也纷纷入局。让我们看看几个有意思的产品:

MakerDAO的EDSR:老牌玩家的新把戏

MakerDAO现在EDSR利率给到5%,听起来很诱人是不是?但这里面有个陷阱:目前DSR合约的整体利用率已经高达31%,远超20%的阈值。如果利用率突破35%,EDSR就会降到4.15%;要是超过50%,那就直接打回原形到基础利率3.19%。这就像是个利率版的"饥饿游戏",用的人越多,收益就越低。

Mountain Protocol:Coinbase背书的美债代币

这个项目有个很酷的名字——"收益稳定币"USDM。它背后的支撑主要是短期美国国债,年利率5%,还搞了个类似stETH的Rebase机制。最妙的是,它已经在Curve上线了流动性池,让全球投资者都能分一杯羹。不过看看数据,总发行量才481万枚,持有地址116个,规模还小得很。

Frax Finance的sFRAX:美联储的"跟屁虫"

Frax Finance可能是最想讨好美联储的DeFi项目了,不仅申请了美联储主账户,还推出了sFRAX这个产品。10%的起始收益率看起来很香,但规模一大就会缩水到接近美联储的IORB利率5.4%。目前年化已经降到6.18%了,但短短半个月就吸引了4346万枚质押,这增长速度简直像坐火箭。

收益从哪来?

简单来说,就是美国国债的利息。这些项目从用户那里收美元,买国债,然后把部分利息分给用户。说白了,就是把Tether独吞的那部分国债利息拿出来分给大家。想想看,Tether拿着558亿美元的美国国债,按5%收益率算,一年就能躺赚28亿美元!

现在中短期美债收益率都在5%左右,所以这些产品的利率多在4%-5%区间。有些高收益产品其实是在搞"拆东墙补西墙"的把戏,要么用其他收益贴补,要么牺牲非质押用户的利益。

潜在风险:狂欢背后的隐忧

1. 美债价格下跌风险:收益率涨意味着价格跌。现在美国国债发行量暴增,价格承压。如果跌到用户心理防线,可能引发赎回潮,导致"资不抵债"。

2. 流动性风险:美债要到期才能兑付收益,但代币随时可以赎回。一旦市场动荡,用户集体赎回,就只能折价抛售未到期债券。这剧情是不是很眼熟?活脱脱就是硅谷银行危机的翻版!

3. 托管机构风险:现在这些项目都依赖传统金融机构托管美债资产,信任成本很高,信息披露却很有限。

结语:盛宴终将散场

5%的收益率不可能永远持续。对于想参与这场"美债代币化"狂欢的投资者,我有两个建议:

第一,别被高收益冲昏头脑,要清楚美债价格和收益率是跷跷板关系;第二,收益率越高的产品,期限错配可能越严重,流动性风险越大。

金融市场没有永恒的高收益,加密市场更是如此。经历过UST/Anchor的惨痛教训后,我们应该明白:任何不能安稳退场的宏大叙事,最终都只是镜花水月。

- 比特币减半后的价值密码:当数字黄金遇上生态革命2025-09-15 01:01

- 12.8加密市场观察:以太坊强势领涨,投资者需警惕鱼尾行情2025-09-15 00:49

- 柴犬币大额交易暴增350%!背后藏着怎样的市场信号?2025-09-15 00:23

- PayPal开启数字货币变现新时代2025-09-14 22:51

相关阅读

比特币遭遇通胀冷水澡,12万美元关口能否守住?

说真的,最近比特币这个过山车行情看得我心脏病都要犯了。上周还风光无限地冲破12.4万美元大关,转眼就被PPI数据泼了盆冷水,呲溜一下就滑到了11.7万美元附近。这剧情反转得比电视剧还快!通胀数据成了"搅局者"说实话,3.3%的PPI数据确实给了市场当头一棒。那些整天喊着"降息要来了"的分析师们,现在一个个都闭上了嘴。我有个在华尔街做交易员的朋友跟我说,现在交易大厅里都在传:"通胀这个老妖怪又回来了...

比特币市场迎来压力测试:假消息引发的ETF彩排

说真的,加密货币市场这两天就像坐过山车一样刺激。昨天那出"现货比特币ETF获批"的乌龙闹剧,简直给整个行业上演了一场生动的压力测试。虽然最后证实是假消息,但市场反应却透露了不少有趣的信息。虚假警报下的真实反应记得昨天中午盯着行情看的时候,比特币价格蹭地一下就窜上去了,最高冲到28,520美元。我当时就在想,这涨幅来得也太突然了吧?后来才发现,原来是有人误报了贝莱德ETF获批的消息。虽然很快就被辟谣...

以太坊2.0质押系统或将迎来重大变革:V神的UTXO构想引发热议

在近期土耳其举办的Devconnect开发者大会上,以太坊联合创始人Vitalik Buterin的一番话在加密圈掀起不小波澜。这位被业内亲切称为"V神"的技术领袖,毫不避讳地谈到了当前以太坊质押系统面临的困境。说实话,作为一个长期关注区块链发展的观察者,我对V神这种直面问题的态度非常欣赏,毕竟承认问题才是解决问题的第一步。流动性质押的"甜蜜烦恼"V神特别指出,像Lido和Rocket Pool这...

SHIB即将迎来爆发周?这三个关键信号不可忽视

今天早上打开行情软件的时候,我的心都凉了半截——SHIB的价格居然又跌回了0.0000096美元附近,单日跌幅超过6%。说实话,看着好不容易去掉的那个"0"又要重新回来,真是让人揪心。但作为一个在币圈摸爬滚打多年的老韭菜,我反而从这次回调中看到了机会。1. 技术指标暗示抄底时机将至当前的RSI数值徘徊在41.81附近,已经接近中性区间的下限。要知道,在去年10月份SHIB大涨前,RSI就曾一度跌至...

通胀警报拉响!美国PPI意外飙升打脸降息预期 加密货币上演深V反转

昨天晚上金融市场又上演了一出好戏。说实话,我盯着屏幕看到美国7月PPI数据的那一刻,手里的咖啡差点洒了——0.9%的环比涨幅直接创下三年新高,这完全打脸了市场此前的乐观预期。记得周二公布的CPI数据还让大家松了口气,不少人已经开始幻想美联储可能在9月大刀阔斧降息50个基点。谁知PPI这个"前哨指标"突然爆雷,就像在说:"各位先别高兴太早!"市场立刻给出了剧烈反应,比特币直接从124500美元摔到1...

从风投视角看加密市场:那些年我们错过的百倍币

最近花了些时间研读Foresight Ventures的投资项目分析,不得不说这是一个很有意思的视角来观察整个加密市场。作为在币圈摸爬滚打多年的老韭菜,我想跟大家聊聊这些项目的投资逻辑,以及我的一些个人思考。说实话,写这个系列文章的时候,我一直在思考一个问题:在这个信息爆炸的时代,我们到底应该如何挖掘真正有价值的项目?Foresight Ventures那篇标榜"百倍币"的文章确实给了我们一个很好...